A volatilidade é um dos conceitos mais importantes no mundo dos investimentos, mas também um dos mais mal compreendidos. Enquanto alguns investidores fogem dela como se fosse uma ameaça, outros a abraçam como oportunidade — uma dualidade que também se manifesta em outros cenários de análise de risco e recompensa, como no universo de apostas esportivas do bwin-buzz.bet. A verdade é que não existe uma resposta única sobre qual estratégia é melhor — tudo depende do seu perfil, objetivos e momento de vida.

O Que É Volatilidade?

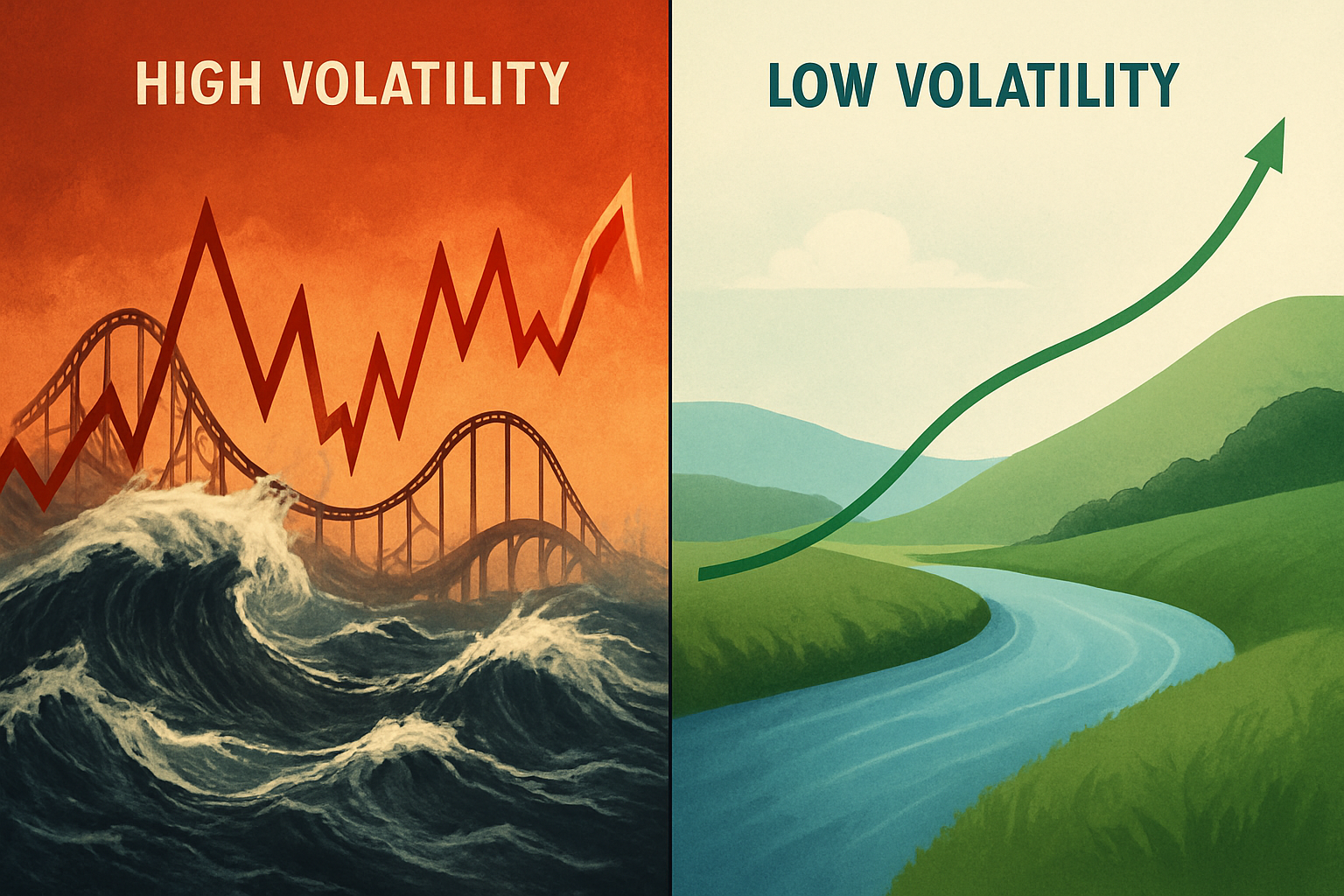

Antes de escolher sua estratégia, é fundamental entender o conceito. Volatilidade mede a intensidade das oscilações de preço de um ativo ao longo do tempo. Um ativo de alta volatilidade apresenta grandes variações de preço em períodos curtos, enquanto um de baixa volatilidade mantém-se relativamente estável.

Importante: volatilidade não é sinônimo de risco, embora estejam relacionados. Um ativo pode ser volátil e ainda assim proporcionar excelentes retornos no longo prazo.

Estratégia de Alta Volatilidade

Características principais:

Investir em ativos de alta volatilidade significa aceitar fortes oscilações de preço em busca de retornos potencialmente maiores. Ações de empresas de crescimento, criptomoedas, small caps e mercados emergentes são exemplos típicos.

Vantagens:

A principal atração é o potencial de ganhos significativos em períodos relativamente curtos. Para investidores com horizonte de longo prazo e estômago forte, a volatilidade pode ser uma aliada. Historicamente, ativos mais voláteis tendem a oferecer prêmios de retorno maiores para compensar o desconforto emocional.

Desvantagens:

O stress emocional é real. Ver seu portfólio cair 20% ou 30% em poucos dias exige disciplina e convicção. Muitos investidores vendem no pior momento possível, cristalizando perdas por não suportarem a montanha-russa. Além disso, a alta volatilidade pode ser problemática se você precisar resgatar o dinheiro em um momento desfavorável.

Para quem é indicada:

Essa estratégia faz sentido para investidores jovens com horizonte de investimento longo (10+ anos), renda estável, reserva de emergência consolidada e, principalmente, estabilidade emocional para não tomar decisões impulsivas durante quedas acentuadas.

Estratégia de Baixa Volatilidade

Características principais:

Investimentos de baixa volatilidade priorizam estabilidade e previsibilidade. Títulos públicos, fundos de renda fixa, ações de empresas maduras e pagadoras de dividendos, e fundos imobiliários consolidados são exemplos.

Vantagens:

O sono tranquilo vale muito. Menor volatilidade significa menos ansiedade e maior probabilidade de manter a estratégia no longo prazo. Para quem está próximo de aposentar ou já depende dos investimentos para viver, a previsibilidade é essencial. Além disso, permite melhor planejamento financeiro, pois você tem maior visibilidade sobre seus recursos.

Desvantagens:

O retorno esperado tende a ser menor. Em ambientes de baixa inflação e juros reduzidos, investimentos conservadores podem render pouco acima da inflação, dificultando a construção de patrimônio significativo. Há também o risco de perder poder de compra se os retornos não acompanharem a inflação.

Para quem é indicada:

Ideal para investidores próximos da aposentadoria, pessoas que dependem dos rendimentos para despesas correntes, investidores conservadores por natureza, ou aqueles guardando dinheiro para objetivos de curto prazo (menos de 3 anos).

A Terceira Via: Diversificação

A realidade é que a maioria dos investidores não precisa escolher apenas uma estratégia. A diversificação permite capturar o melhor dos dois mundos, ajustando o equilíbrio conforme seu perfil e fase de vida.

Uma regra prática comum sugere manter em ativos de baixa volatilidade uma porcentagem equivalente à sua idade. Assim, aos 30 anos, você teria 30% em renda fixa e 70% em ativos mais voláteis. Aos 60 anos, a proporção se inverteria. Essa é apenas uma referência, não uma regra rígida.

Fatores Decisivos na Escolha

Horizonte temporal: quanto mais tempo você tem, mais volatilidade pode suportar. No longo prazo, as oscilações tendem a se suavizar.

Capacidade financeira: uma reserva de emergência sólida permite assumir mais riscos com o restante do patrimônio.

Tolerância emocional: seja honesto consigo mesmo. Se você perde o sono com oscilações de 10%, não adianta forçar uma estratégia agressiva.

Momento de vida: acumulando patrimônio ou já vivendo dele? A resposta muda completamente a estratégia ideal.

Conjuntura econômica: em momentos de crise, mesmo investidores arrojados podem aumentar temporariamente a alocação em ativos mais estáveis.

Considerações Finais

Não existe estratégia superior em absoluto — existe a estratégia certa para você, neste momento. O mais importante é ter clareza sobre seus objetivos, conhecer profundamente seu perfil e, acima de tudo, manter a consistência.

Lembre-se: o melhor investimento é aquele que você consegue manter nos bons e maus momentos. De nada adianta escolher a estratégia teoricamente "ótima" se você abandoná-la no primeiro vendaval. A volatilidade do mercado é inevitável, mas a volatilidade das suas decisões deve ser evitada a todo custo.

Antes de decidir, considere conversar com um planejador financeiro que possa avaliar sua situação específica. Afinal, você não está investindo para bater o mercado — está investindo para alcançar seus sonhos e viver com tranquilidade.